英国的例子似乎表明并非如此。相较于利率和不断上涨的房价对月供的影响,贷款期限的延长对月供的影响较小,并且被贷款总成本的增加所抵消。此外,更长的贷款期限可能助长房价的上涨。

英国每月平均抵押贷款支付变化

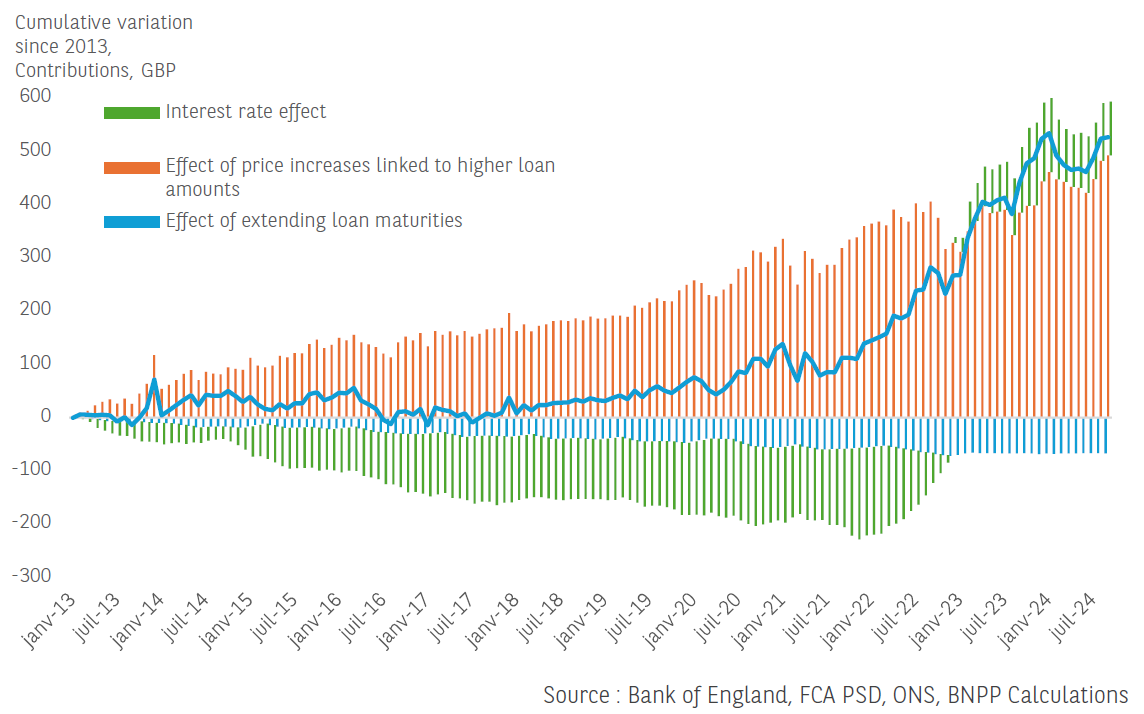

在过去的十五年中,英国的抵押贷款期限得到了显著延长。越来越多的新抵押贷款的期限如今几乎无法想象,而法国的抵押贷款根据2021年法定的高级金融稳定委员会的规定被限制在25年内。在2024年,超过50%的英国新贷款的期限超过30年,而2005年时仅为10%。2024年第一季度,期限为40年或更长的贷款几乎占新贷款的10%。

乍看之下,延长期限似乎是一个有吸引力的想法,有助于促进购房准入。其他条件不变的情况下,将分期付款延长到更长的期限可以降低每月还款金额,从而提升家庭偿还的能力,有助于他们获得信贷。根据我们的计算,保持利率和平均借款金额不变,延长贷款期限在2013年1月至2024年9月间会使新贷款的平均每月付款减少约10%[2]。然而,实际上,由于较低的利率、更长的期限和由于房价上涨导致平均借款金额增加的影响,这些月供在2013年至2019年间相对稳定。与此同时,英国平均家庭的可支配收入约增加了23%,其贷款签订时的可负担性水平在2019年平均下降至18%(相较于2013年的平均20.3%)。