加入TMGM! 只需三分钟便可交易!

注册新账户

从不要怀疑权威。因为权威也未必懂。

债券收益率在下降,所以黄金必定上涨 – 这是我们一遍又一遍听到并阅读到的论调。

我多次强调,黄金很可能会与实际收益率相反而动,而不是名义收益率,但这一讨论却一再返回。让我们深入探讨。

当然,也会有黄金与名义收益率相反运动的情况(例如2年期收益率),但关键是只有实际收益率与黄金之间的联系是可靠的,不需要进一步考虑。

名义收益率 = 实际收益率 + 预期通货膨胀

换句话说:

实际收益率 = 名义收益率 - 预期通货膨胀

为什么会这样?想象一下,名义收益率稳步增长,但通货膨胀急剧上涨,而且预计将继续上涨。在这种情况下,实际收益率将下降。

在这种环境中,黄金可能会上涨,因为对冲通货膨胀的效应会比持有不提供利息的黄金的“替代成本”更强(没有收益 - 除非这种金属被租赁)。

在相反情况下,名义收益率可能在下降,但如果通胀下降更快,那么实际收益率实际上可能在上升,这意味着黄金价格可能会下跌。

还有一些其他因素需要考虑,比如美元指数,但我的观点是:实际收益率对黄金有明显影响。对于名义收益率,其影响可能(或可能不!)如此明显。

这意味着在指出这种或那种可能后,查看债券收益率实际情况以及黄金在类似情况下的表现至关重要。

有些权威可能告诉您,债券收益率和黄金必须呈相反运动。我建议您对这些权威持质疑态度。事实上,我将在下文中这样做。

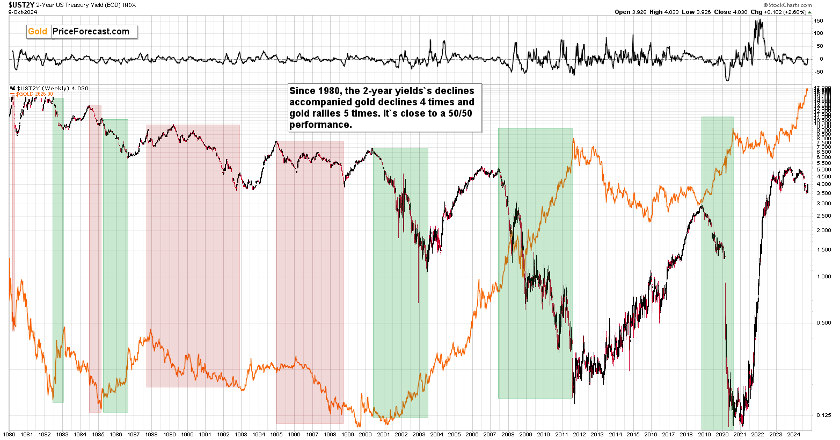

我为您准备了三张图表,显示了很可能能为让晦暗情况更加明朗的2年期债券收益率的联系。

让我们从基本的“放大”技术开始。

你可能会读到关于黄金和收益率运动相反的观点,通常在图表上呈现的是从2000年至今的时期。事实上,它确实涵盖了三个收益率下降、黄金同时上涨的时期。

这种分析的缺陷在于它假定黄金目前并未形成重要顶部。如果它确实形成了,那么与1980年至2001年间的时期之间的联系就变得更为重要,而那个时候,大多数收益率下降的时期都伴随着黄金价格的下跌。

如果我们考虑这两个时期(即放弃认为黄金已经有顶点或没有顶点的假设),我们会得出债券收益率下降得到的结论相当模糊。

这可能会(应该)让人感到一丝不安。让我们通过在上述分析上添加额外的层次来使情况更有趣。

我标记了两个非常截然不同的时期 – 即黄金形成了多年的杯与柄模式的时期。大约在2000年和2015年底的时期。

在模式的后半部分,我们看到金价和债券收益率都出现了上涨(用第二个矩形标出)。这些上涨始于黄金的一个局部低点,而在债券收益率达到顶峰时,黄金也达到了顶峰。

真正有趣的事情是发生在第三个三角形所标示的区域。那是黄金价格飙升而债券收益率下降的时期。

在先前的模式中,这种情况一直持续到我们看到收益率再次回升。那,朋友们,就是2008年的顶点,随后是黄金、股票乃至更重要的是矿业股市深度下滑的开始。

现在我们看到的是,债券收益率经历了一次下跌,而当金价达到顶峰时,它们刚刚回升。

根据上述类比,最近的顶峰很可能是一个真正重要的顶峰 – 标志着中期上涨趋势的结束,明确表明投资者应该为到更低价格水平的激烈下跌做好准备(或者已经做好了准备) – 特别是在矿业股方面。

当然,这不是一种在几天内可能奏效的信号 – 它可能在几个月(甚至几周)方面具有关键影响。它并不使一些在贵金属市场中的长期机遇无效。

所以,是的,看看2年期债券收益率的动向以及在过去它对黄金的影响并不一定像大多数人描绘的那样看上去是多么看涨的。这里也存在着一种看跌的迹象 – 一个相当深刻的迹象。

但等一下,还有更多!

价格动向和价格模式同样重要,但我们都知道时间比价格更重要,对吧?当时机成熟,价格就会逆转 – 这是这句名言的延续。

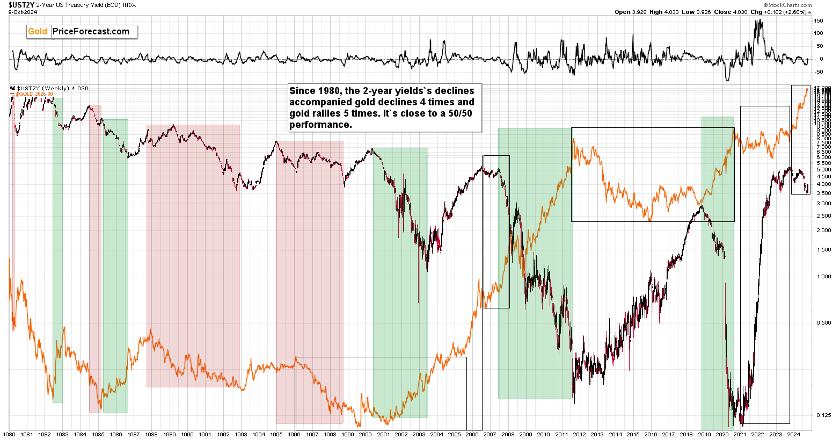

有了以上观点,让我们回到通常被视为对黄金看涨的时期。

这次我们看看真正的反弹结束时间。

2008年的顶部是反弹结束的时间,即便在那时债券收益率随后交投横盘了很长时间才下跌。在它们横盘期间,黄金一直在上涨。

2018年的顶部之后立即出现了下跌,而黄金则上涨。

现在,关键问题是:在这两次反弹后,黄金是何时达到顶峰的?

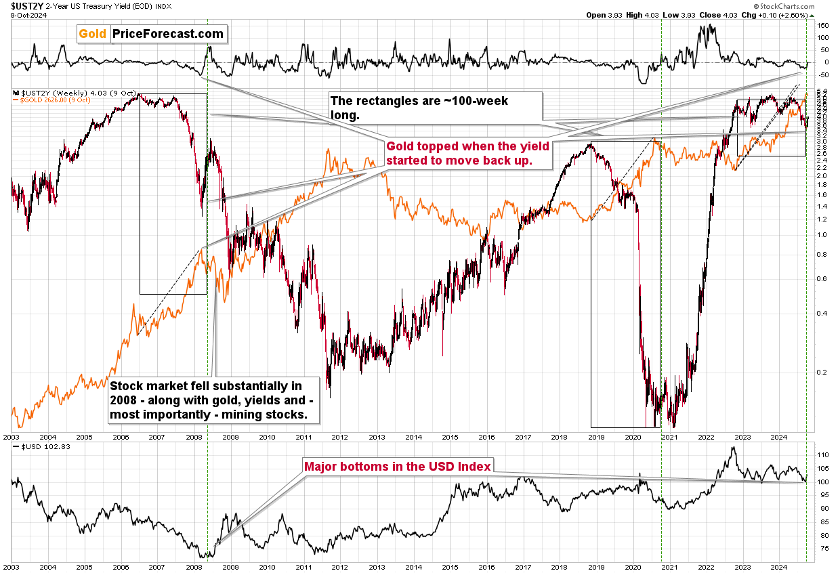

在这两种情况下,黄金大约是在债券收益上涨结束后约100周达到顶峰。黑色矩形条是多宽。

猜猜看 – 最近,债券收益在2022年停止上涨,而我们现在大约已经过去了100周。哎呀…

另外,请注意,在这两种最相似的情况中(根据上述两个图表):在2008年和现在,我们看到美元指数出现了一个重要底部,这是在显著下跌(大约2年)之后。鉴于上周美元指数的强劲涨势,从这个角度看,那些情况似乎也很相似。

下跌在路上 – 尤其是对于初级矿业股。矿业股在2008年遭受了深刻的逆转,而初级公司如果股市下降的话,可能会比高级矿商下跌更严重。尽管现在看起来可能不太可能发生(暗示:在真正大的变动发生之前,通常会看起来不太可能),但在我看来,这种初级矿商的下跌有可能为那些正确布局的人创造出许多小财富。当然,这只是我的看法,但 – 正如您在上文中看到的 – 是经过研究支持的看法。

本网站提供的信息仅为一般性参考,并不构成个人财务建议。请在使用本网站信息前,结合您的财务目标、状况和需求评估其适用性。保证金外汇和差价合约交易具有较高风险,可能不适合所有投资者,您可能会面临损失超过初始投资金额的情况。您不拥有合约标的资产的所有权和收益权。我们建议在交易前咨询专业意见,确保您充分了解相关风险。在选择本网站提供的金融产品前,请仔细阅读我们的用户协议、风险提示、隐私政策及其他相关披露文件。本网站的产品和服务不适用于美国居民。